高級ジュエリーを楽しむ|中古という賢い選択肢で憧れのブランドを手に入れる方法

gorokun

ゴロくんの暮らしラボ

「投資って難しそう」「お金が減ったらどうしよう」——そう思って、ずっと銀行預金だけで過ごしてきた方へ。

じつは私も同じでした。マイホームを買うまで、投資なんて縁のない話だと思っていました。

でも気づいてしまったんです。銀行に預けているだけでは、インフレに静かに負け続けていることを。

この記事では、投資ど素人だった私が実際に新NISAで証券口座を開設した体験談を、失敗談も含めて正直に書いています。むずかしい知識は不要です。

週100円から始められた私が言うので、間違いありません。

「お金は銀行に預けておけば安心」——そう思っていませんか?

じつはいまの日本、物価がじわじわと上がっています。2022年以降、食料品や光熱費の値上がりを体感している方も多いでしょう。これがインフレです。

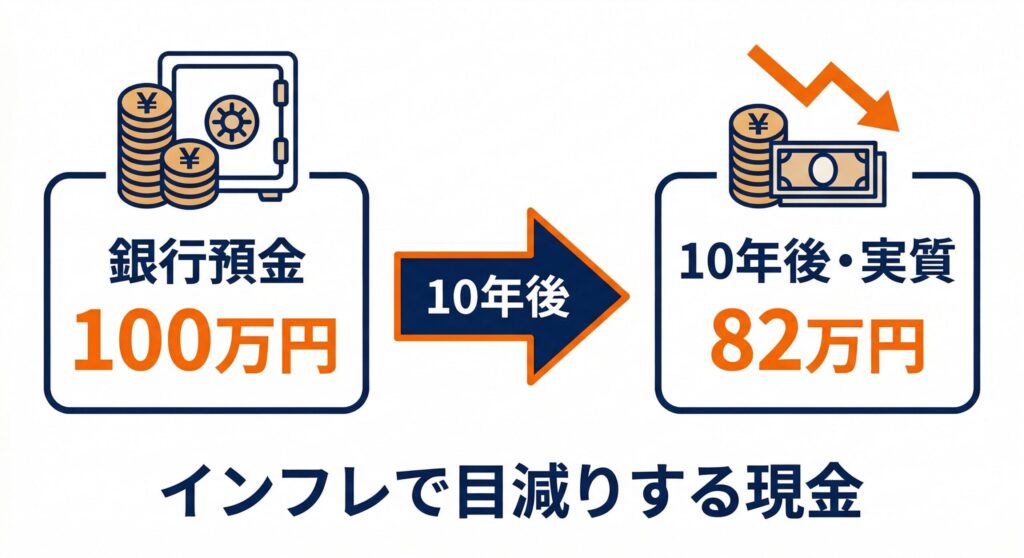

インフレが起きると、同じ100万円でも買えるものが少なくなります。銀行の普通預金金利はほぼ0%。物価が2%上がる一方で、お金は増えない。つまり実質的にはお金が「目減り」しているわけです。

たとえば、いまの100万円を銀行に預けたまま10年放置したとしましょう。年2%のインフレが続くと、実質的な価値は約82万円相当になってしまいます。何もしていないのに、18万円分の購買力が消えてしまう計算です。

では、インフレに強い資産とは何でしょうか?

| 資産の種類 | インフレへの強さ | 備考 |

|---|---|---|

| 現金・預金 | ❌ 弱い | 金利がほぼゼロ |

| 債券 | △ やや弱い | 固定金利のため実質価値が下がりやすい |

| 株式 | ✅ 強い | 企業の価値・利益とともに上昇しやすい |

| 不動産 | ✅ 強い | 資産価値・賃料が上昇しやすい |

| コモディティ(金など) | ✅ 強い | 物価連動しやすい |

株式や不動産などのリスク資産は、インフレ局面でも価値を保ちやすい。「お金持ちは絶対に証券口座を持っている」とよく言われますが、それはこういう理由があるからです。

証券口座を持つことは、インフレから資産を守るための第一歩です。

NISA口座開設を考えるうえで、まずNISAの仕組みを簡単に押さえておきましょう。

通常、株や投資信託で利益が出ると、約20%の税金が引かれます。10万円の利益があっても、手元に残るのは8万円。これがNISAなら0円です。

イメージとしては、「NISAという魔法の箱の中で運用すると、利益が丸ごと手元に残る」という感じです。

新NISAでは生涯1,800万円までの投資枠が非課税になります。

たとえば30年間コツコツ積み立てて資産が1,800万円→2,700万円になったとすると、通常口座なら利益900万円に対して約180万円の税金がかかります。NISAならまるごと手取り。

この差は本当に大きい。NISAは「使わないと損」というレベルの制度です。

DMM株の口座を開けば、以下のような商品が購入できます。初心者には「投資信託」から始めるのがおすすめです。

プロが複数の株式を組み合わせた「お弁当パック」のようなもの。1日1回価格が決まります。100円から購入できるものも多く、積み立て設定をすれば毎月自動で買い続けられます。

私自身も最初はS&P500連動のインデックスファンドを週100円からスタートしました。全世界株式(オルカン)やS&P500連動ファンドなど、ランキング上位のものを選んでおけばまず間違いありません。ウォーレン・バフェットも「インデックスファンドを長期でコツコツ」を推奨しているほどです。

ETFは投資信託と似ていますが、株式市場でリアルタイムに売買できます。私が愛用しているSPYDやVYMといった米国高配当ETFは、配当金を定期的に受け取れるのが魅力。「値上がりを待つ」だけでなく「受け取る」喜びも感じられます。

個別株(トヨタや任天堂など)は、ある程度慣れてからチャレンジするのがおすすめです。

少し私自身の話をさせてください。

きっかけはマイホームの購入でした。家を買うにあたり、自分の資産状況を真剣に見直したんです。そのころYouTubeで中田敦彦さんやリベ大に出会い、「銀行にお金を眠らせておくだけじゃダメだ」と気づきました。

証券口座を開くとき、「NISA口座」と「特定口座」の違いがよくわからないまま、とりあえず特定口座で開設してしまいました。あとからNISA口座のお得さを知って、「最初からNISAで開ければよかった……」と後悔。

これから始める方は、最初からNISA口座を選んでください。これだけは声を大にして言いたいです。

口座開設後、まずはS&P500に連動するインデックスファンドを週100円から購入し始めました。ちょうど2020年のコロナショック後、相場が回復し始めたころです。

「100円なら失っても怖くない」そのくらいの気持ちで始めました。それが徐々に毎日100円になり、毎月1万円になり……。少額からスタートできる投資信託のおかげで、心理的ハードルがぐっと下がりました。

2025年ごろから、直近1年ほどで配当金目的の個別株にも手を出し始めました。

株価の値上がりは嬉しいのですが、「売る」という決断がなかなかできない。でも配当金は自動的に現金で入ってくるので、使いやすいんですよね。米国ETFではSPYDやVYMを中心に購入しています。

2022〜2025年は株式市場が好調で、資産は着実に伸びました。

お金が増えてくると、不思議と心に余裕が生まれます。仕事で嫌なことがあっても「まぁいざとなれば…」と思える。転職も前向きに考えられる。借金もしたくなくなる。(借金はIQを下げるとも言われていますよね)

資産形成は、お金だけでなく人生の選択肢を増やしてくれるものだと実感しています。

さて、いよいよ証券口座の選び方です。

初心者にとって証券会社選びのポイントは「使いやすさ」「手数料の安さ」「信頼性」の3つ。その点でDMM株は非常にバランスが良いです。

1. 少額から始められる

まずは数百円〜でOK。「試しにやってみる」がしやすい環境です。

2. 手数料が業界最安水準

米国株・米国信用取引の手数料は実質0ドル。国内現物取引は55円〜、国内信用取引は0円。他社と比較しても際立ったお得さです。

3. アプリ1つで完結

日本株・米国株・NISAがひとつのアプリで管理できます。複数アプリを行き来する手間がありません。

4. 取引するとポイントがたまる

投資しながらポイントも獲得。コツコツ積み上がるのが地味に嬉しいです。

5. 初心者向け「かんたんモード」が秀逸

株の知識がなくても、シンプルな画面で迷わず操作できます。「難しそう…」と感じている方でも、スマホ画面を見ながらクイズ感覚で進められます。慣れてきたら高機能な「ノーマルモード」に切り替えればOK。

6. 投資情報を無料で提供

ニュースや分析ツールが充実。情報収集もアプリ内で完結します。

7. キャンペーン・特典が豊富

口座開設時のお得な特典も見逃せません。

DMM株はDMMグループの運営で、セキュリティ面も安心。「大手でちゃんとしたところがいい」という方にも自信を持っておすすめできます。

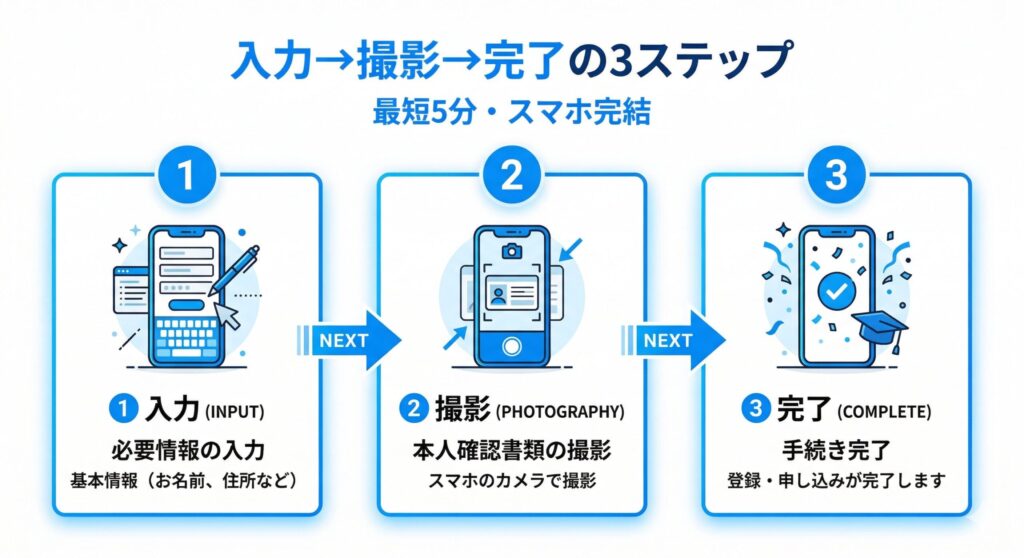

口座開設はスマホで完結。郵送書類の受け取りも不要です。

名前・住所・メールアドレスなどの基本情報を入力します。

マイナンバーカード or 運転免許証などをスマホで撮影してアップロードするだけ。

入力が完了すれば、最短当日中に口座開設の通知が届きます。あとはアプリにログインするだけです。

💡 口座の種類について

- NISA口座:最初はこれだけでOK。非課税のメリットを最大限活かせる

- 特定口座(源泉徴収あり):確定申告が不要になる便利な口座。NISA枠(1,800万円)を超えて投資したくなったときに使いましょう

郵送なし・スマホ完結だから、今日からあなたの投資家デビューが叶います。今なら口座開設キャンペーン実施中です。

【無料】最短5分で入力完了!今すぐDMM株で新NISAを始める

「難しそう」「怖い」という気持ちはよくわかります。私も最初はそうでした。でも、始めてみれば意外とシンプルです。

私の失敗談(特定口座を先に作ってしまったこと)を反面教師にして、最初からNISA口座で始めてください。週100円からでいい。まず口座を作ることが、未来の自分への一番の投資です。

手数料が安くて、初心者向けのサポートも充実。スマホひとつで、最短5分で口座開設できます。