通信回線、1ギガで満足?NURO光の“2ギガ体験”で仕事もゲームも快適に!

gorokun

ゴロくんの暮らしラボ

物価は上がるのに、給料はなかなか上がらない。そんな閉塞感を抱えながら毎月の住宅ローン返済をしている方、多いのではないでしょうか。

私もそのひとりでした。

スーパーに行くたびに値段が上がっていることに気づき、光熱費の請求を見るたびにため息をつく。そんな日々の中で「住宅ローンってもっと安くできないのかな」と思い始めたのが、借り換えを検討したきっかけです。

この記事では、2024年に実際に住宅ローンの借り換えをした体験をもとに、借り換えのメリットや手続きの流れ、そして借り換えを検討する際に役立ったモゲチェックというサービスについてご紹介します。

あの当時の判断が今になって改めて正解だったと感じているので、2026年現在の視点も交えながらお伝えできればと思います。

「借り換えって難しそう」「手間がかかりそうで踏み出せない」と感じている方に、少しでも参考になれば嬉しいです。

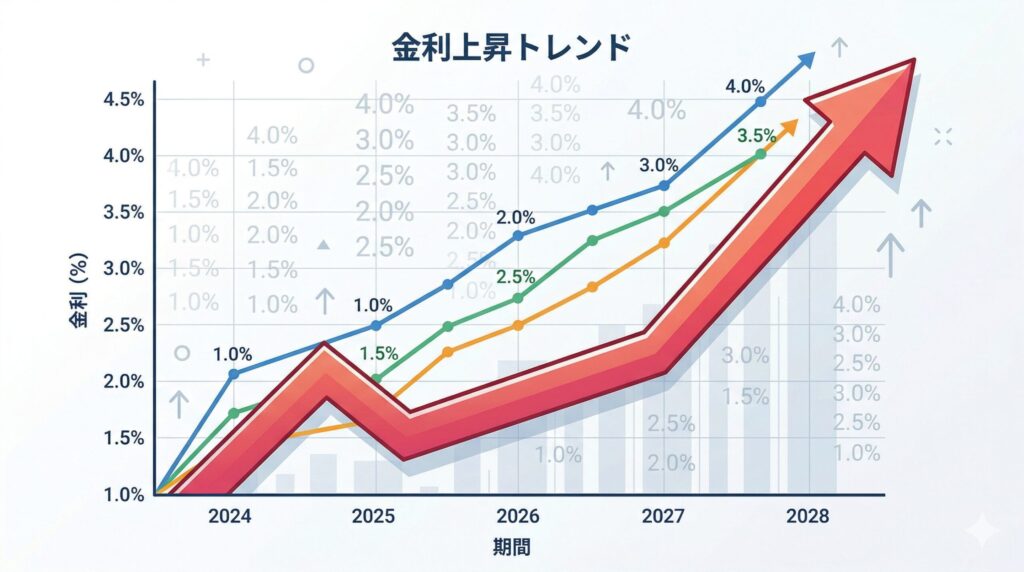

2024年以降、日本銀行が金融政策を転換し、長らく続いたマイナス金利政策が終わりを迎えました。その影響で、住宅ローンの変動金利もじわじわと上昇しています。2026年現在も、この金利上昇のトレンドは続いており、むしろ借り換えや住宅ローン見直しの重要性は当時よりも高まっていると感じています。

変動金利でローンを組んでいる方にとって、これは他人事ではありません。

「今はまだ大丈夫」と思っていても、金利が1%上がれば月々の返済額が数千円〜数万円単位で増えることも珍しくありません。

| 条件 | 金利0.5%の場合 | 金利1.5%の場合 | 月々の増加額 |

|---|---|---|---|

| 残債3,000万円 / 残り25年 | 約11.9万円 | 約13.3万円 | +約1.4万円 |

| 残債2,000万円 / 残り20年 | 約8.7万円 | 約9.6万円 | +約0.9万円 |

じわじわとした変化だからこそ、気づいたときには家計への影響が無視できなくなっているのです。

正直なところ、金利が今後どこまで上がるかは、専門家でも断言できません。

ただ、多くの金融専門家が「インフレが続く局面では金利も上がりやすい」と指摘しているように、長期的に見ればインフレが続く方向にあることは確かです。日銀も物価安定目標の達成を見据えながら政策を運営しており、かつてのようなゼロ金利環境に戻る可能性は低いとみられています。

「もう少し様子を見てから」と先延ばしにしていると、借り換えのメリットが薄れるだけではありません。金利がさらに上昇すると、各金融機関の審査基準が厳しくなる可能性もあります。 審査が通りやすい今のうちに動いておくことが、結果的に選択肢を広げることにつながります。

だからこそ、今のうちに一度見直しを検討してみることが大切だと思っています。

私が住宅ローンを借り換えたのは2024年のことです。

当時の金利は0.72%。それほど高くないように見えますが、「今後さらに上がったら?」という不安が頭から離れませんでした。

インフレで生活費は上がる一方、毎月の返済額も増えるとなると、家計が本当に厳しくなる。そう感じて、重い腰を上げて借り換えを調べ始めました。2026年現在、あのとき動いてよかったと心から思っています。

もうひとつの理由は、銀行口座の整理です。

住宅ローンを組むと、その銀行に口座を作るよう求められることがあります。そのため「給与口座」「住宅ローン口座」と複数の銀行口座を管理することになり、アプリも複数使わなければなりません。

頭の中も、スマホの容量も、何となくゴチャゴチャした感じがずっと気になっていました。

| 借り換え前 | 借り換え後 | |

|---|---|---|

| 給与振込 | A銀行 | A銀行 |

| 住宅ローン | B銀行 | A銀行 |

| 管理するアプリ数 | 2つ | 1つだけ! |

口座を減らすだけで、家計管理がグッとラクになる。これは意外と大きなメリットでした。

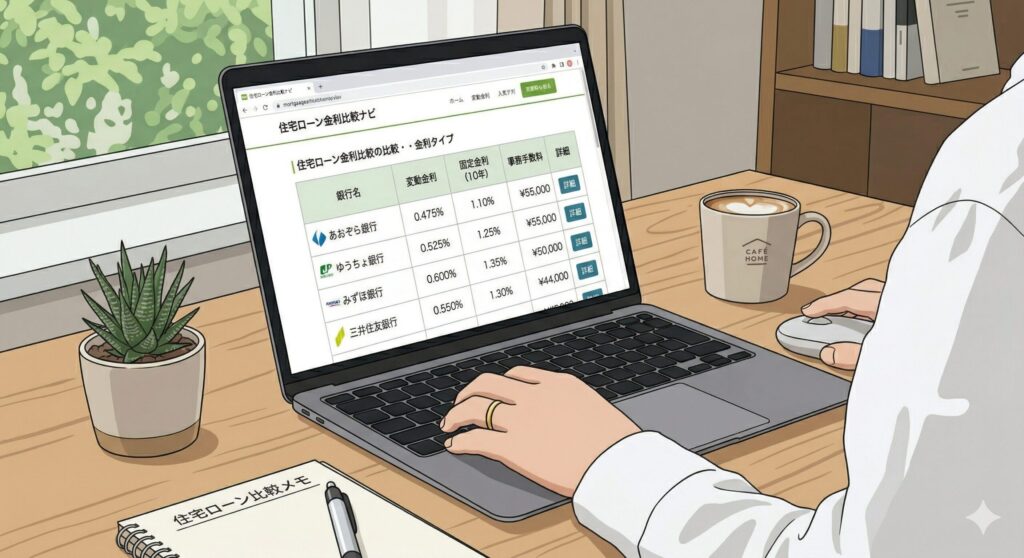

借り換えを検討し始めたとき、まず困ったのが「どこの銀行がいいのか、どうやって調べるのか」という点でした。

自分でひとつひとつ銀行のサイトを調べて比較するのは、正直かなり手間です。条件も銀行によって違うし、どれが本当に自分に合っているのかもわかりません。

そんなときに出会ったのがモゲチェックです。

モゲチェックの一番の便利なところは、自分の条件を入力するだけで、複数の銀行の金利や条件を一括で比較できる点です。

入力項目は現在のローン残高や残り期間、収入など基本的なものが中心で、慣れれば数分もかからない程度のボリュームです。入力が終わると、複数の銀行の金利や月々の返済額がまとめて表示されるので、「今の自分の金利は高いのか安いのか」が一目でわかりました。

AIがあなたの状況に最適な銀行を厳選してくれるので、「結局どこがいいの?」と迷うことがありません。各銀行のサイトを行ったり来たりする手間がなくなるだけでも、本当に助かります。

| 銀行名 | 変動金利 | 月々の返済額 | 特徴 |

|---|---|---|---|

| A銀行 | 0.30% | 約10.2万円 | 保証料無料・ネット完結 |

| B銀行 | 0.38% | 約10.4万円 | 団信充実・対面相談可 |

| C銀行 | 0.45% | 約10.6万円 | 繰上返済手数料無料 |

※上記はイメージです。実際の金利・条件はモゲチェックでご確認ください。

モゲチェックでは、返済期間や毎月の返済額を変えながらシミュレーションすることができます。

「返済期間を5年延ばしたら月々いくら減る?」「借り換えで総返済額はどれくらい変わる?」といった疑問を、数字で確認できるのは非常にわかりやすかったです。

「なんとなく得しそう」ではなく、「これだけ具体的に得する」という根拠が持てることで、決断しやすくなりました。

個人的に、モゲチェックで一番助かったのがこれです。

借り換えを検討していて最も不安だったのは、「手続きが複雑そうで、何をすればいいかわからない」という点でした。

モゲチェックでは、借り換えの流れがステップごとにわかりやすく説明されています。

| ステップ | やること | 目安の期間 |

|---|---|---|

| Step 1 | 現状把握(今のローン条件を確認) | 当日 |

| Step 2 | モゲチェックで無料診断 | 3〜5分 |

| Step 3 | 気になる銀行に仮審査を申込 | 1〜3日 |

| Step 4 | 必要書類を準備して本審査 | 1〜2週間 |

| Step 5 | 契約・融資実行 | 2〜4週間 |

| Step 6 | 登記変更手続き(司法書士へ依頼) | 融資実行と同時 |

「まず仮審査の申し込み」「次に必要書類の準備」「そして本審査へ」といったように、何から始めればいいか、どの段階で何をすればいいかが明確になるので、「じゃあ、この時期に申し込もう」と具体的なスケジュールも立てやすくなりました。

担当者によるサポートも受けられるので、「書類の書き方がわからない」「この条件で本当に大丈夫?」といった細かな疑問もその場で解消できます。

💡 あなたの住宅ローン、いくら安くなる?

登録不要・完全無料で使えるので、気軽に試してみてください。

借り換え先として選んだのは、住信SBIネット銀行です。

理由はシンプルで、金利が安かったこと、そしてもともとメインの生活口座として使っていたこと。住宅ローンをここに移すことで、残高も返済状況も、ひとつのアプリで全部確認できるようになりました。

2024年当時の借り換え後の金利は0.32%。2026年現在は金利水準が上昇しているため、当時ほどの低金利での借り換えは難しくなってきています。それでも、あのタイミングで動いたことで、以前の0.72%より大幅に低い水準を確保できており、あのとき決断してよかったと感じています。

これから借り換えを検討される方も、今の金利水準で比較してみる価値は十分あります。

| 項目 | 借り換え前 | 借り換え後 | 効果 |

|---|---|---|---|

| 金利 | 0.72% | 0.32% | −0.4% |

| 月々の返済額 | 約○○万円 | 約△△万円 | −約6,000円 |

| 総節約額(諸費用差引後) | − | − | 約150万円以上 |

実際に借り換えた結果、毎月の返済額が約6,000円減りました。

年間で7万円以上、長期で見れば諸費用を差し引いても150万円程度の節約になる計算です。

毎月6,000円あれば、家族で外食できますし、子どもの習い事代の足しにもなります。生活のゆとりが、少し戻ってきた感覚がありました。

正直に言うと、手続きは少し面倒でした。

💡 借り換えにかかる諸費用の目安

借り換えには登録免許税、司法書士費用、保証料、事務手数料などがかかります。一般的に残債の1%〜3%程度が目安です。たとえば残債2,000万円なら20万〜60万円程度。多くの金融機関では、この諸費用を新しいローンに含めることもできるので、手元資金がなくても対応可能です。

ただ、実際に動いた日数はトータルで1〜2日程度。それで150万円以上の削減ができるなら、費用対効果は抜群です。

1ヶ月働いて稼ぐ給料と同じか、それ以上の金額が節約できるわけですから、やらない理由が見当たらないというのが正直な感想です。

ひとつ後悔していることがあるとすれば、返済期間と毎月の返済額の設定です。

「あとから変更できるだろう」と軽く考えていたのですが、借り換え後に条件を変更しようとしたら、思ったようにはいきませんでした。

申込時にしっかりシミュレーションして、自分が納得できる条件で申し込むことを強くおすすめします。モゲチェックのシミュレーション機能を、何度でも納得いくまで使い倒すべきです。「返済期間を1年変えたら月々いくら変わるか」「ボーナス返済を入れるとどうなるか」など、あらゆるパターンを事前に確認しておくことで、後悔のない選択ができます。

ひとつでも当てはまったら、まずは現状を把握するところから始めてみてください。

借り換えするかどうかの決断は、現状を正確に把握してからでも遅くはありません。

モゲチェックは無料で使えて、登録も不要なので、まずは自分のローン情報を入力して、「今より得になるかどうか」を確認するだけでも十分です。

「 やっぱりメリットがなかった」となれば、それはそれで安心できます。「これだけ得になる」とわかれば、次のステップに進む勇気が出ます。

💡 今の金利で損してない?

自分の住宅ローンが最適かどうか、無料で今すぐ確認できます。

A. 借り換え自体は通常の住宅ローン審査と同じ扱いです。既存のローンを延滞なく返済していれば、信用情報への悪影響はありません。ただし、短期間に複数の金融機関へ申し込みすぎると「申し込みブラック」と見なされる場合があるので、モゲチェックで候補を絞ってから申し込むのがおすすめです。

A. 借り換え先で新たに団信に加入することになります。最近はがん保障や三大疾病保障が無料で付帯される銀行も増えています。借り換えをきっかけに、保障内容がグレードアップするケースもあるので、むしろプラスになることも多いです。

A. 可能です。フラット35(固定金利)から変動金利への借り換えは、金利差によっては大きな節約効果が期待できます。ただし、固定金利の安心感を手放すことになるので、将来の金利上昇リスクも踏まえて慎重に判断しましょう。モゲチェックでシミュレーションしてみるのが一番わかりやすいです。

A. 仮審査の申し込みから融資実行まで、おおむね1ヶ月〜2ヶ月程度が目安です。書類の準備状況や銀行の混み具合によって前後しますが、思い立ったらすぐに動き始めることで、スムーズに進められます。

インフレで生活費が上がり、実質的な家計の余裕はどんどん削られています。

住宅ローンは毎月必ず出ていく固定費だからこそ、少し下げるだけで家計全体への影響は大きい。私自身、月6,000円の削減がこんなにも生活感に影響するとは思っていませんでした。

2026年現在、金利は上昇トレンドにあります。「面倒そう」「もう少し様子を見てから」と思っているうちに、借り換えの条件は知らぬ間に厳しくなっているかもしれません。動けるタイミングは、意外と限られています。

まずはモゲチェックで現状をチェックするだけでいい。それだけで、生活が変わるきっかけになるかもしれません。

あなたの家計に、少しでもゆとりが戻ることを願っています。

💡 最初の一歩は、たった5分の無料診断から。